2025年上半年空调销售市场呈现“低开高走”的整体态势,从一季度的承压到二季度的高速增长,上半年市场以一份稳健增长的答卷收官。奥维云网推总数据显示6月空调零售量线上增长23.0%,线下增长19.7%;1-6月空调线上零售量增长17.9%,线下增长12.4%。7月全国范围持续高温,东北地区等非传统热销区域销额同比暴涨378.4%,终端需求集中爆发。然而,2025年8月家用空调排产1115.5万台,同比减少7.1%,其中内销排产651万台,同比减少5.3%;出口排产464.5万台,同比下降9.5%,分析看主要有以下原因:

零售不及预期,库存承压促排产减速

6月部分渠道在618大促期间设定了30%以上的销售目标,但未达预期,使得零售市场增速落后于排产计划,进而影响市场库存波动。出现这一波动变化,一方面是由于618大促后消费需求自然回落,另一方面也受到部分区域国补节奏变化、价格敏感型消费群体需求已释放完毕等因素的影响。截至6月底,工厂库存2232万套,同比增长2.8%,渠道库存3181万套,同比增长5.1%。零售端的“供过于求”直接导致6-7月渠道库存持续累积,为避免库存周转效率进一步恶化,企业在8月放缓排产节奏,通过阶段性减产为渠道留出消化库存的窗口期,以平衡供需关系。

七月排产加码,模式驱动使八月产能前置

7月企业在原计划的当月高排产基数上继续加码,一方面是为抓住夏季高温旺季的市场机会,将部分订单提前至7月释放,以快速响应市场需求。这种虽提升了7月供应效率,但也透支了8月的排产空间,导致8月排产增速自然下滑,形成生产节奏的阶段性调整。在安装服务方面,安装团队受限于人力、时间及区域分布等因素,在高温与订单量激增的双重压力下已达满负荷运转,部分订单安装周期延长至7—10天。安装进度滞后使得终端“已售未安装”的产品无法及时完成交付闭环,渠道实际库存清出速度放缓,迫使8月降低排产,避免“生产—库存—销售”链条出现恶性循环。基于当下的市场状况,奥维云网给出以下建议:【动态调产去库存】通过零售数据调整产能,并针对长库存机型,联合商场对每台进行额外让利,同时针对不同地区开展促销活动,为库存机型去集中化。【柔性排产稳节奏】对已超额完成的预排产能,优先分配至下沉市场乡镇渠道,通过“厂直供乡镇”,缩短流通周期,避免产能闲置。【提效安装促周转】企业方面,动态调整,及时抽调安装队支援需求激增地区,按单给予异地安装补贴,同时优化安装流程,确保空调安装高速高效。

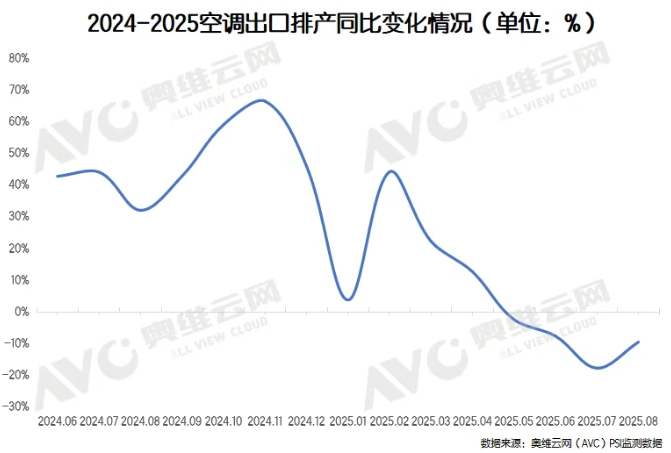

8月空调出口市场延续调整态势,海外空调排产增速同比下滑9.5%

海外空调排产增速的显著下滑,主要源于两方面因素:其一,海外市场已完成从“补库存”到“去库存”的阶段切换,前两年出口量的高基数使得零售商库存周转周期大幅延长,市场对新增产能的承接能力急剧减弱,直接造成排产动力匮乏;其二,50%以上的出口高关税壁垒依旧存在,企业面临的出口成本压力未能缓解,同时部分订单流向东南亚等本地化生产基地,进一步分流了国内的出口排产规模。

高温持续下的空调市场,正经历一场“需求热”与“排产冷”的奇妙博弈。当高温季的消费热情逐渐沉淀,行业更需在“需求热”中保持冷静:通过动态产销平衡化解库存压力,以服务升级突破安装瓶颈,用技术创新夯实增长根基。出口端,海外去库存周期的开启、高关税壁垒的持续,以及供应链的区域化重构,也在推动行业跳出低成本竞争的路径依赖。