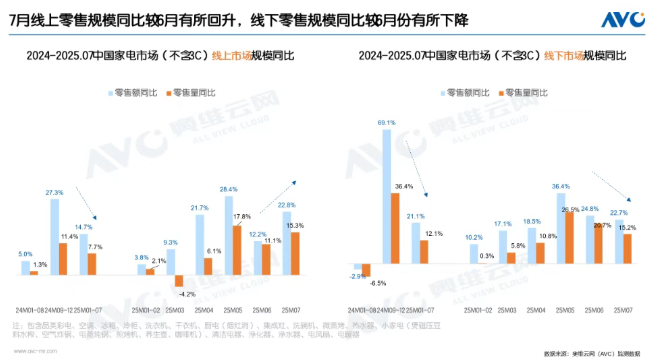

商务部消息,2025年1-6月,我国消费品以旧换新政策成效显现,累计带动超6600万名消费者购买家电产品超1.09亿台;超6900万名消费者购买手机等数码产品超7400万件。据奥维云网(AVC)监测数据,2025年7月中国家电市场(不含3C)线上零售额同比增长22.8%,线下零售额同比增长22.7%。

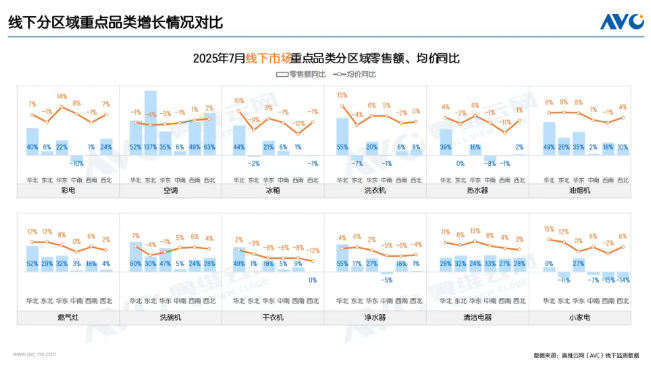

2025年7月,各区域线下市场重点品类表现呈现显著分化,受基数效应、气候条件、消费需求等多重因素影响,不同区域品类增长差异明显。华北地区多数品类增长态势强劲,如洗碗机和洗衣机零售额同比分别增长60%和55%。东北与西北地区受低基数影响,空调零售额增速领先,同比分别增长137%和63%。受持续雨季影响,中南地区主要品类零售额增速普遍放缓,部分出现下滑,如彩电零售额同比下降10%。华东地区经济基础良好,焕新需求旺盛,油烟机零售额同比增长35%,清洁电器零售额同比增长33%。西南地区热水器和小家电零售额同比分别下降1%和15%。

精准定位

从价格战转向人群需求洞察

当前家电渠道深陷价格战泥潭,同质化竞争持续压缩利润空间,单纯依靠低价吸引用户的模式难以为继,亟需破局。而打破这一困局的关键在于跳出“低价内卷”,转而通过精准锁定人群特征与核心消费需求实现差异化突围。以年轻消费群体为例,00后、05后正处于求学、职场初期等人生阶段,对寝室小家电、健康护理等品类有刚性需求,其消费决策更注重产品调性、品质,且易受场景和情感因素驱动。得物平台依托“只卖正品”的心智建立了高用户忠诚度,并围绕情人节、开学季等礼赠场景设计礼盒套装,精准匹配需求和使用场景,实现销量跃升,为渠道摆脱价格依赖提供了有效思路。

场景融合

构建家电家装一体化生态

传统线下渠道多聚焦单一家电销售,与家装环节割裂,难以满足消费者一站式装修购品的需求。当前,部分线下渠道正通过深化家装服务,推动家电与家装的深度融合,重构消费场景价值。地方渠道如泰安三源、廊坊大中电器、武汉工贸家电,在引入尚品宅配家装品牌的基础上,提供涵盖设计咨询、家电配套选购等全链条闭环服务,构建“家装设计-家电选购-安装维护”的生态链。同时,借助抖音、视频号等平台开展场景化营销,通过沉浸式内容触达潜在消费者,强化“家电家装一站购”的品牌认知,提升营销精准度与渠道竞争力。这一转型通过场景整合可提升服务附加值,为线下渠道注入新增长动能。

会员生态从单一权益到多场景的综合服务传统会员体系多局限于单一购物场景的权益,用户粘性较弱,难以驱动持续消费。如今,线上平台正通过分层运营与跨领域整合,将会员生态升级为覆盖多场景的综合服务体系,深度挖掘用户价值。淘宝采用免费大会员与付费88VIP双轨模式,将权益延伸至饿了么、飞猪等阿里系平台,形成“购物+生活服务”的消费生态;美团以“消费积分成长制”吸引用户,权益聚焦外卖、酒旅等高频本地生活场景,强化“多消费多优惠”的体验;京东PLUS会员则升级家电“180天只换不修”等服务,新增家政、洗车等生活权益包,并拓展至企业采购场景,实现个人与B端用户的双重覆盖。这些模式通过精准匹配用户需求、拓宽权益边界,将会员权益价值渗透到用户生活的多个维度,推动会员体系从“权益兑换”向“生活方式渗透”升级,使用户在多场景交互中不断加深对平台的依赖。

从渠道发展趋势来看,价格战的低效内耗正倒逼行业向精细化、高价值化运营转型,通过精准定位人群需求开辟新增长点;线下融合家装生态重构场景价值;会员体系升级全链路服务深化用户绑定。这三大方向共同指向一个核心:家电渠道正从粗放的“流量争夺”转向深度的“价值深耕”——唯有深刻理解用户、服务用户、绑定用户,才能在存量市场中开辟出可持续发展的新路径。