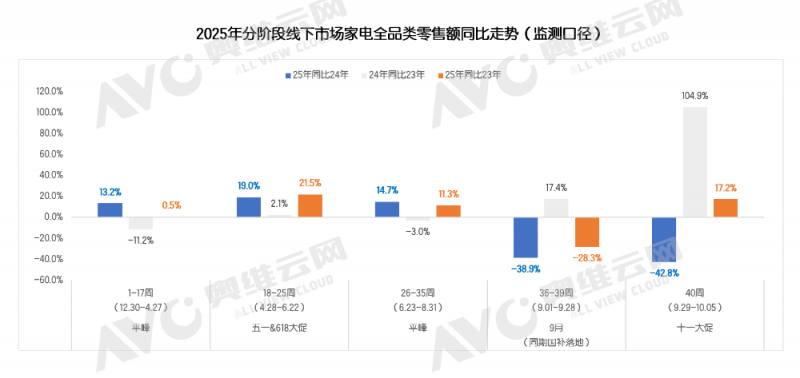

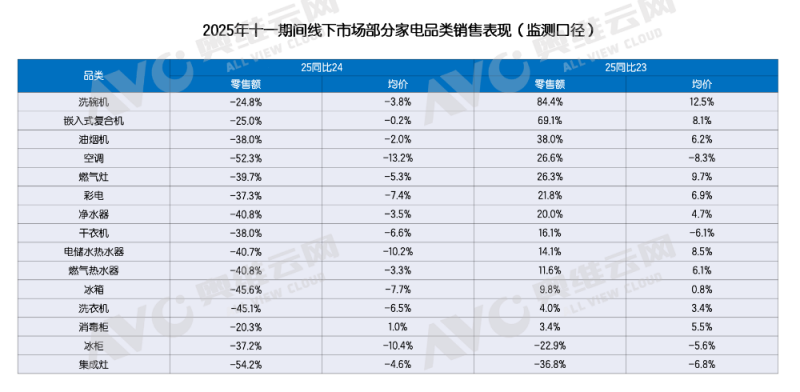

自补效果还不错,但均价大幅下降

奥维云网(AVC)线下监测数据显示,2025年第40周(9.29-10.05)较2024年同期(9.30-10.06)家电全品类零售额同比下滑42.8%,均价同比下滑12.5%。 十一期间,多地以厂商联合自行补贴的方式吸引消费。尽管很多商家的销售额下滑了50%以上,但这可能都在预料之内。 为什么说自补的效果不错? 因为从分阶段的数据上看,十一期间对比2023年依然有增长,且增幅没比五一&618期间低很多。奥维云网(AVC)线下监测数据显示,用2025年对比2023年,1-17周、18-25周(五一&618)、26-35周、36-39周(9月)、40周(十一)家电全品类零售额同比分别为+0.5%、+21.5%、+11.3%、-28.3%、+17.2%。

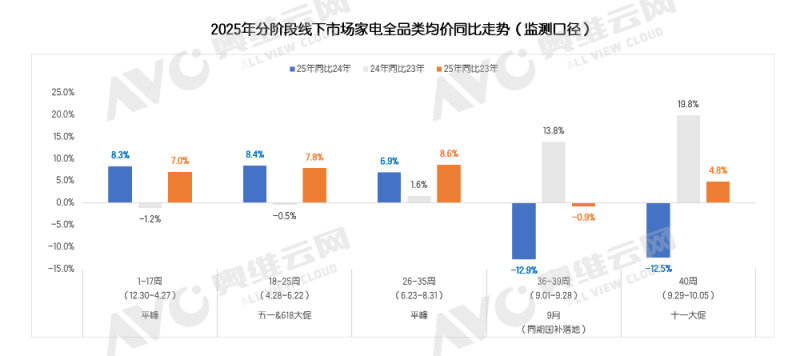

另外,相较去年,虽然9月以来如大尺寸彩电、平嵌冰箱等结构的升级趋势仍在,但自补带来的降价更多,所以大部分品类均价同比出现了下降。奥维云网(AVC)线下监测数据显示,2025年第40周彩电、空调、冰箱、洗衣机、油烟机、燃气灶、电热、燃热均价同比分别为-7.4%、-13.2%、-7.7%、-6.5%、-2.0%、-5.3%、-10.2%、-3.3%。如果2025对比2023同期的话,9月以来家电全品类均价的增幅也明显收窄。

新兴品类的扩容趋势不变

奥维云网(AVC)线下监测数据显示,2023年第40周、2024年第40周、2025年第40周,干衣机、洗碗机、嵌入式复合机、扫地机器人、洗地机、净化器、净水器七个品类在家电全品类中的零售额结构分别为8.6%、9.0%、10.4%。

目前看,“后驱”的重要性依然在放大!

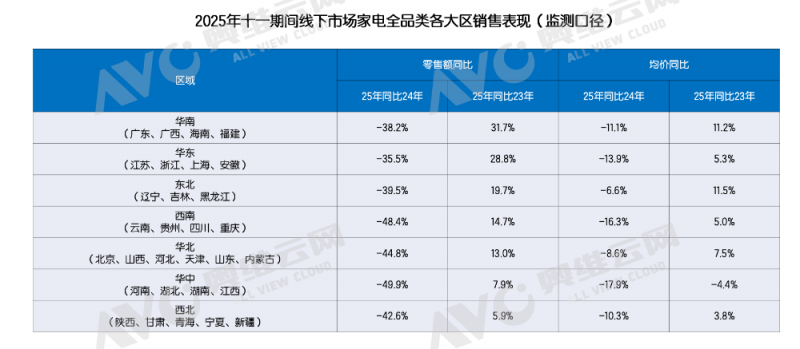

华南、华东表现最好

十一期间,华南和华东2025年同比2024年降幅最小、2025年同比2023年增幅最大。奥维云网(AVC)线下监测数据显示,华南、华东、东北、西南、华北、华中、西北2025年第40周同比2023年第40周家电全品类零售额同比分别为+31.7%、+28.8%、+19.7%、+14.7%、+13.0%、+7.9%、+5.9%。