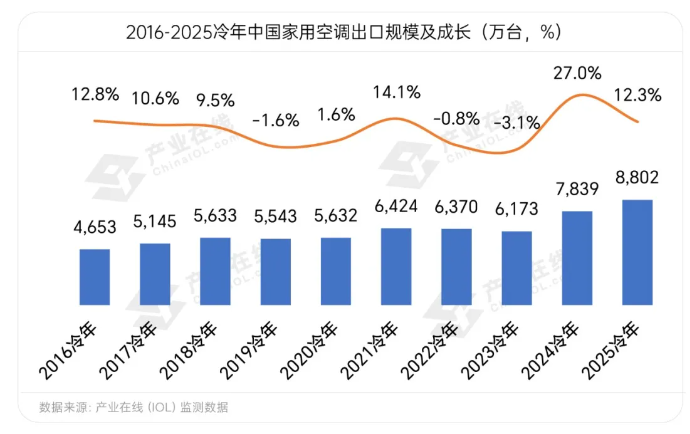

2025冷年,是中国家用空调出口在经历高速增长后步入深度调整的一年,产业在线数据显示,全年出口量达到8801.7万台,同比增长12.3%;出口额169.7亿美元,增长13.7%。全年总体呈现前高后低、量额齐增但动能逐季减弱的特征,至冷年尾声甚至出现同比下滑,标志着行业已从全面增长进入结构性增长的新阶段。

在刚刚结束的第138届广交会上,产业在线观展团通过与参展空调企业的深度沟通,对当前家用空调的出口形势以及新冷年如何破局有了更加深入的了解,总体表现如下:

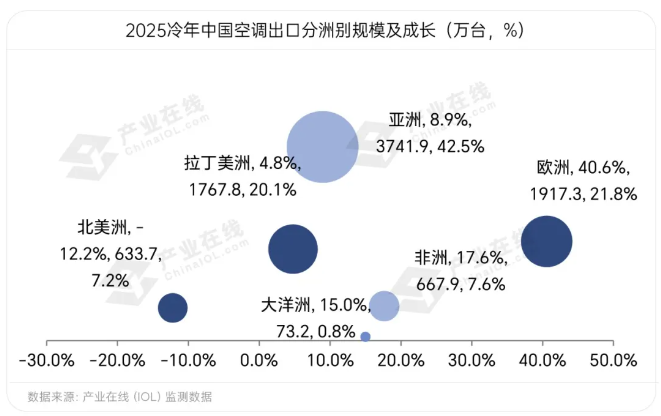

区域:各大洲分化显著,新兴市场扛起增长大旗

从产业在线的区域细分数据来看,2025冷年中国家用空调出口的主要区域市场分化格局非常明显。

欧洲市场凭借极端高温天气与低库存补货需求,出口量同比大幅增长40.6%,成为全球增长引擎,其中俄罗斯市场表现尤为突出,虽然后期面临库存压力,但全年增长率仍保持高位。

亚洲市场在2025冷年以8.9%的增速稳健前行,其中,中东地区在高温常态化和"一带一路"合作深化背景下需求旺盛,东南亚市场则因凉夏多雨、库存高企等因素,在下半年明显回调。

拉丁美洲在巴西、墨西哥等主要市场下滑的背景下,依靠阿根廷、委内瑞拉等国的逆势增长,仍实现4.8%的温和增长。

非洲市场展现出强劲韧性,在基建合作与刚性需求驱动下增长17.6%。

而北美市场受美国高额关税及转口贸易影响,全冷年出口量下滑12.2%,成为主要出口市场中的唯一负增长区域。

产品:创新驱动与供应链重构并进,企业多维度破局

面对复杂的国际环境,中国企业积极通过产品创新与供应链重构寻求突破,各企业展现出差异化竞争策略。2025年秋季广交会是一个重要的观察窗口:海尔推出基于AI大平台的系列产品,针对欧洲市场主打易安装、易拆卸设计以降低高昂安装成本,针对东南亚市场则强化AI功能适配;美的升级AI节能算法;格力推出超宽域运行的多联机产品在节能环保技术上持续突破。

与此同时,为应对美国关税壁垒,各大企业的产能向泰国等地区加速转移,仅海尔、美的两家在泰国境内的产能合计已超千万台,供应以美国为主的海外市场。虽然当前的海外生产成本普遍高于国内,但这一布局有效提升了供应链韧性。

竞争:中国品牌建设成效显著,但低价竞争仍存隐忧

渠道与品牌建设同样取得积极进展。产业在线调研数据显示,格力在欧洲家用空调市场自有品牌占比达70%;海尔在意大利ITS渠道排名领先,在西班牙零售渠道超越日资品牌,在美国窗机市场位居TOP2,显示出中国品牌正逐步赢得全球认可。

然而挑战依然存在,中东等以往高毛利市场因企业低价竞争导致利润下滑,俄罗斯市场面临高库存压力,墨西哥、东南亚等地区库存问题同样突出。

预测:挑战与机遇交织,行业步入深度调整期

展望2026冷年,中国家用空调出口预计将面临更为复杂的全球环境,整体出口量或呈现小幅下滑。一方面,俄罗斯、墨西哥、东南亚等地区的高库存需要时间消化,美国高额关税的持续影响仍在,加之全球经济增长放缓预期,都给出口带来压力。另一方面,欧洲的能效标准升级与高温常态化、亚洲与非洲的城镇化进程、以及企业在产品创新与产能优化上的持续努力,仍将创造结构性机会。

综合产业在线的统计数据以及本次广交会上的企业反馈来看,虽然2025冷年中国家用空调的出口基数较高,但2026冷年仍有许多增长机会。

未来一年,全球空调行业将步入库存消化与格局重整的关键时期。中国空调企业需要继续推进“中国核心技术+海外制造支点”的产能布局,强化AI节能、环保技术等产品差异化创新,同时加快从价格战向价值战转型,通过本地化服务与数字化渠道提升品牌溢价。大家形成合力探寻新的平衡点,共同助力中国家用空调出口从高速度增长向高质量增长的深刻转型。