2025年第三季度已结束,燃气壁挂炉行业依旧呈现下滑走势。虽然整体销量下滑,但细分数据呈现出截然不同的市场表现。冷凝炉增长强劲,工程市场大幅下滑,零售市场小幅增长。

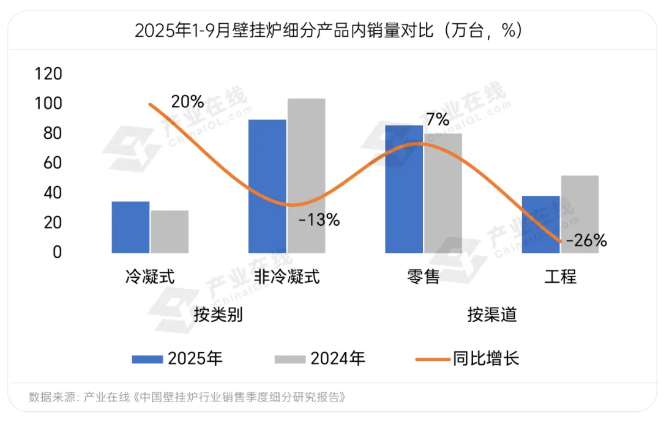

产业在线监测数据显示:截止到2025年9月底,前三季度燃气壁挂炉内销总量为126万台,同比下滑6%,其中冷凝炉内销量为36万台,同比增长20%。细分渠道来看,前三季度零售市场累计出货87万台,同比增长7%;工程市场出货量39万台,同比下滑26%。

冷凝炉逆势增长,行业从“量”到“质”转向

冷凝式壁挂炉逆势增长20%,成为2025年暗淡市场中最耀眼的明星。反差鲜明的数据对比,清晰指向了行业发展的核心趋势,能效升级与产品结构优化正成为驱动市场发展的新引擎。

在整体需求收缩的环境中,高效节能的冷凝技术产品依然保持强劲增长,表明随着能效意识的提升,消费者对高效节能产品的需求也明显提升。与此同时,主流企业加速技术迭代,通过降低生产成本使冷凝炉价格趋于亲民,进一步扩大了市场渗透率。

冷凝炉的逆势增长,反映出行业正从“量”的扩张转向“质”的升级,产品结构向高端化、绿色化转型的趋势不可逆转。

渠道分化加剧,零售市场韧性显现

渠道方面,零售市场小幅增长,工程市场依旧下滑。零售渠道的稳健表现,一方面源于存量市场的置换需求释放,另一方面也受益于消费者对舒适家居生活的追求持续升温,叠加企业针对零售渠道的促销活动,共同支撑了小幅增长。反观工程市场,一直经受着房地产低迷及政策红利减退等因素的影响,且国补对此领域支持有限,销售规模持续下滑。

工程与零售渠道大相径庭的分化表现,也表明行业对政策与地产周期的依赖性逐步减弱,消费端驱动作用增强。

全年展望,结构性增长仍是主线

综合前三季度表现,壁挂炉行业全年预计将延续“总量承压、结构分化”的态势。宏观环境与政策仍是影响行业复苏节奏的关键变量。2025年以旧换新国补政策,可以说对燃气壁挂炉市场产生了积极但有限的推动作用,显著提振零售市场、促进高能效冷凝炉的销售,但难以扭转工程市场的下滑。

产业在线预计2025全年壁挂炉内销总量或维持在170—180万台区间,尽管工程市场短期内难改颓势,但冷凝炉与零售渠道的稳健增长将为行业提供托底支撑。未来,壁挂炉行业竞争将更聚焦于技术升级与渠道优化,冷凝炉占比有望突破30%,成为企业利润核心来源;零售市场则会进一步挖掘以旧换新与区域性增量空间。