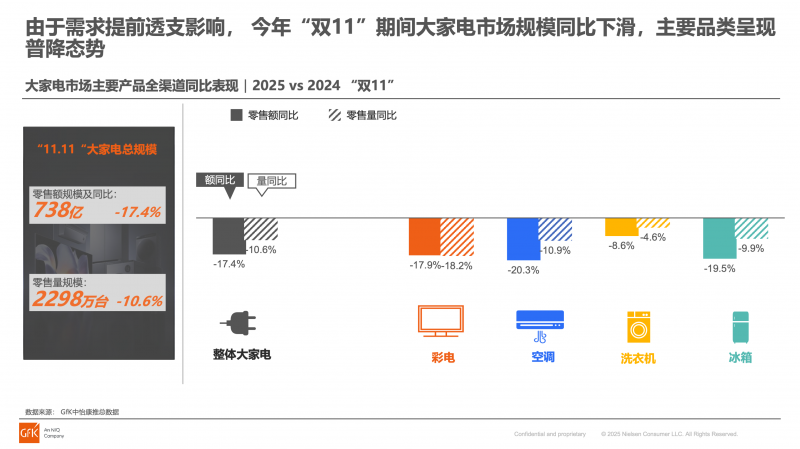

GfK中怡康推总数据显示,由于需求提前透支影响,今年“双11”促销期间中国大家电市场规模下降明显,零售量额分别同比下滑10.6%、17.4%,达2298万台、738亿元,家用空调、洗衣机、彩电、冰箱等主要品类规模也普遍呈现下降趋势。

家用空调市场

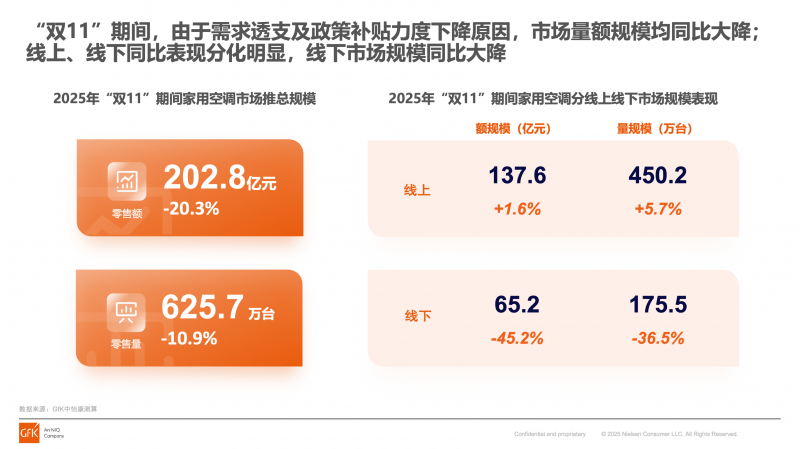

由于需求透支及政策补贴力度下降原因,今年“双11”期间家用空调市场量额规模分别同比大幅下降10.9%、20.3%,至625.7万台、202.8亿元。线上、线下同比表现分化明显,线下市场规模同比大降,线上市场略有增长。其中,综合电商呈现同比微降态势,线下连锁、超百渠道降幅明显。

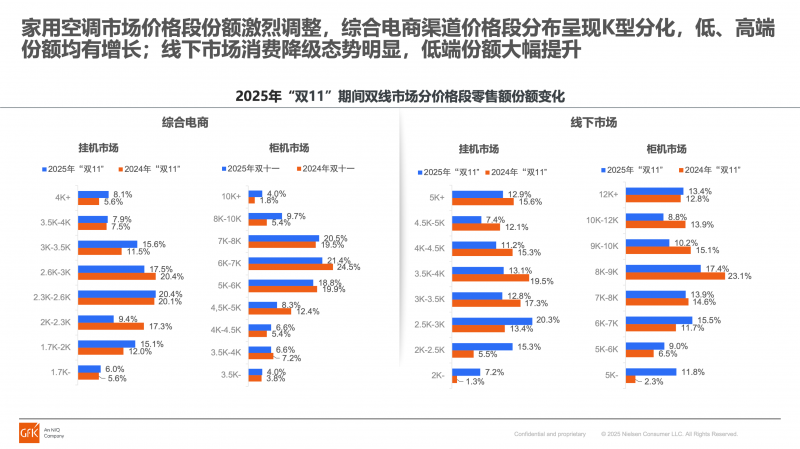

由于国补政策减弱,高价柜机产品不再受热捧,柜机在双线市场额份额均同比下降,大挂份额也遭遇冲击;1匹挂机成为降幅最大的匹数规格,1.5匹挂机份额在双线均有提升。家用空调市场价格段份额激烈调整,综合电商渠道,价格段分布呈现K型分化,低、高端份额均有增长,由于高端份额提升影响,主要规格均价同比微增;线下,市场消费降级态势明显,低端份额大幅提升,价格战已经全面开打,主要规格均价同比大幅下降。

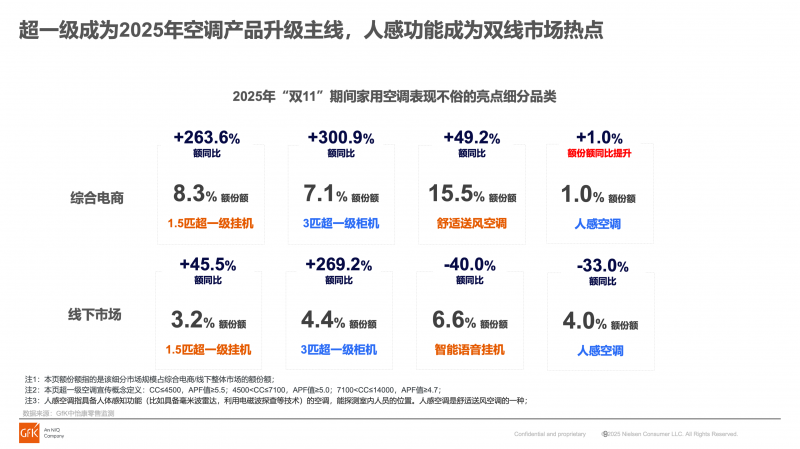

分不同功能类型来看,超一级成为2025年空调产品升级主线,今年“双11”期间,3匹超一级柜机在综合电商和线下渠道零售额同比分别大涨300.9%、269.2%,1.5匹超一级挂机也分别增长了263.6%、45.5%。具备人感功能的空调成为双线市场的热点,其在综合电商渠道的零售额份额同比提升了1个百分点。

洗衣机市场

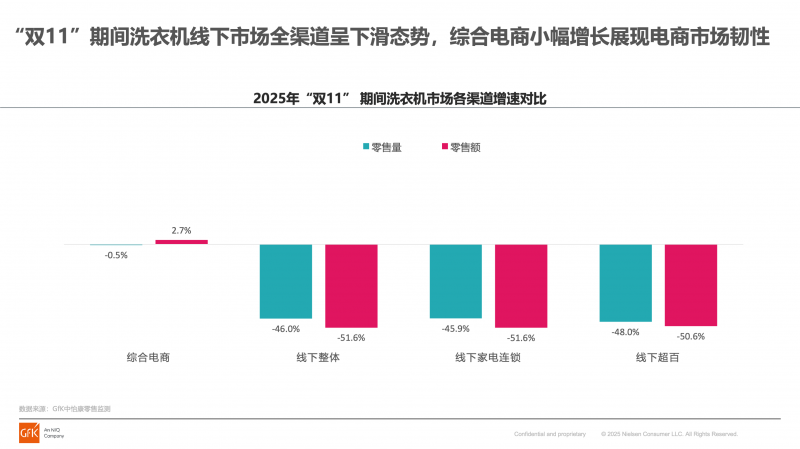

在政策补贴力度减弱及高基数对比的背景下,今年“双11”期间洗衣机市场整体规模呈现“量额双降”态势,零售额141亿元,同比下降8.6%,零售量671万台,同比下降4.6% 。其中,线下市场全渠道呈下滑态势,整体零售量额分别下降46.0%、51.6%;综合电商市场展现出韧性,零售额小幅增长2.7%。同时,市场均价也出现不同幅度下滑,洗烘一体品类成唯一均价有所增长的品类。

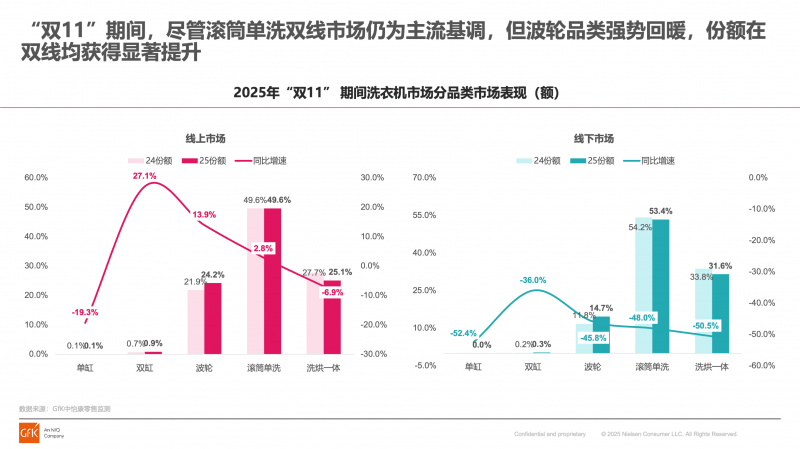

尽管滚筒单洗在洗衣机双线市场仍为主流基调,占据半壁江山,但波轮品类强势回暖,额份额在双线市场均获得显著提升,今年“双11”期间线上线下市场分别占比24.2%、14.7%。同时,洗烘一体机双线市场份额均出现下降,今年“双11”期间线上线下市场分别占比25.1%、31.6%。

从功能类型看,今年“双11”期间洗衣机市场容量端向大容量扩容继续显化,双线市场向12KG切换进一步加剧。大容量、分区洗、热泵式洗烘一体机及仍是当前洗衣机市场最显著的发展趋势,双线占比进一步提升。

彩电市场

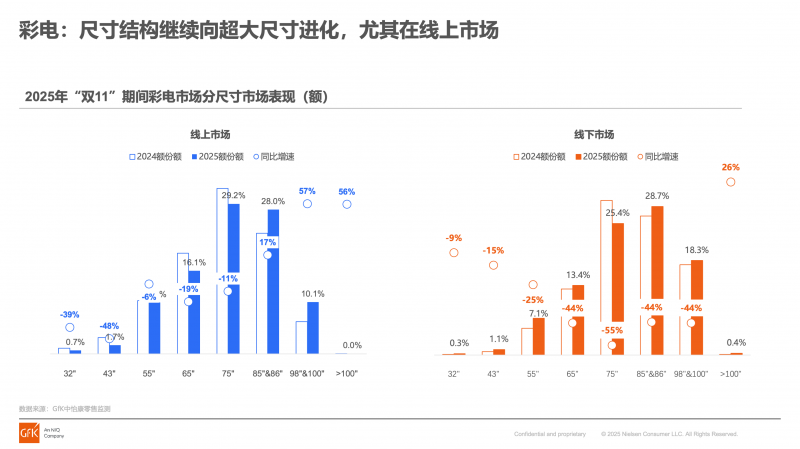

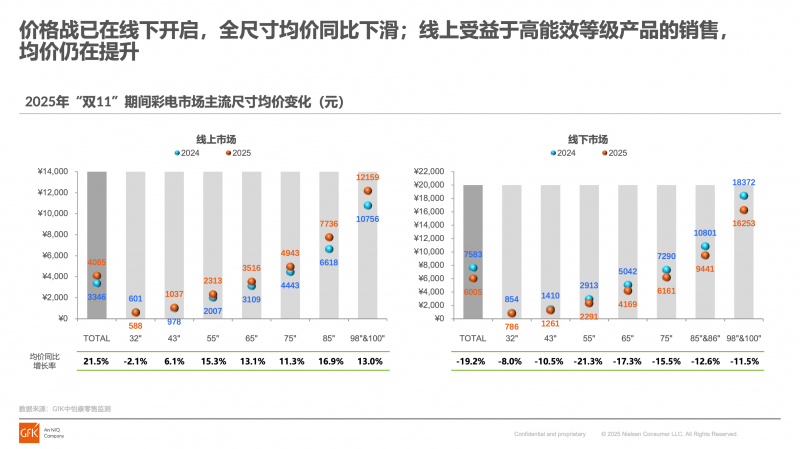

彩电市场在今年“双11”期间遭遇滑铁卢,双线市场规模大幅下滑,零售量额为462万台、202亿元,分别同比下降18.2%、17.9% 。分渠道来看,主要渠道全面下滑,综合电商降幅较小,线下渠道承压明显。彩电的尺寸结构继续向超大尺寸进化,尤其在线上市场,98&100吋和100吋以上尺寸段零售额同比增速均超过50%。

价格端,线下市场价格战已经开启,全尺寸均价同比均有下滑,整体均价同比下滑19.2%;线上市场受益于高能效等级产品的销售,均价仍在提升,整体均价同比上升21.5%。技术端,彩电产品继续向新兴显示科技、设计美学等方向升级迭代,畅销型号呈现两极分化现象,高低端产品均有上榜。

冰箱市场

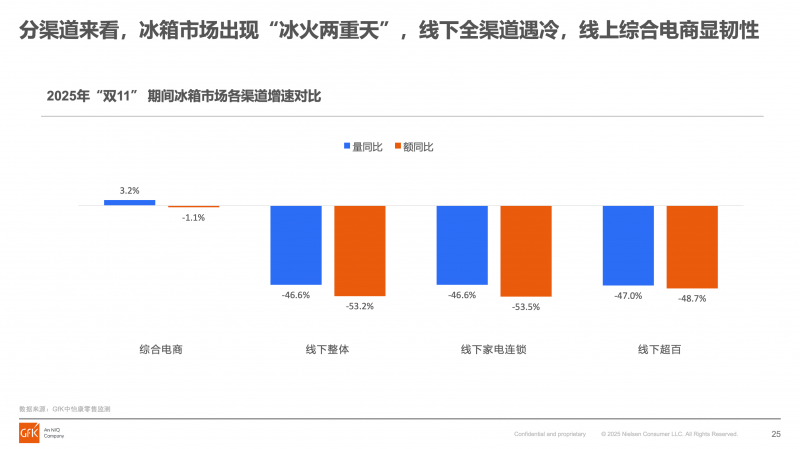

冰箱市场在今年“双11”期间双线承压,线下销量萎缩,线上销量规模微增,整体量额规模下跌明显,分别同比下降9.9%、19.5%,至540万台、192亿元。分渠道来看,冰箱市场出现“冰火两重天”,线下全渠道遇冷,零售量额整体同比下降46.6%、53.2%;线上综合电商渠道表现出韧性,销量同比增长了3.2%。

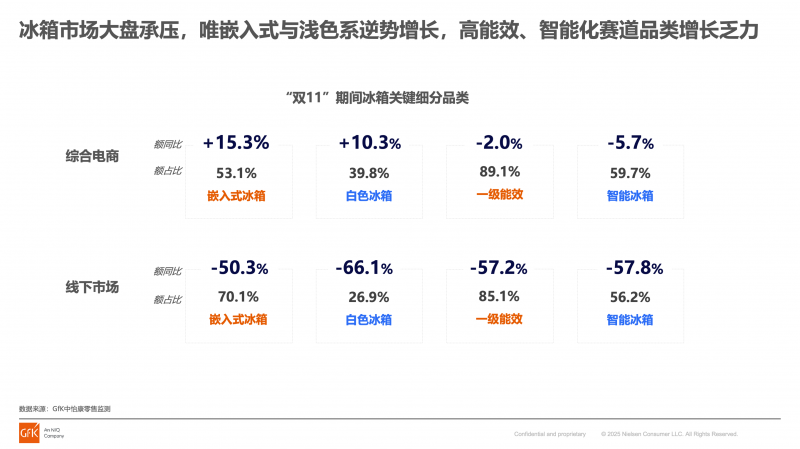

分门体来看,冰箱市场表现分化,十字门体增长乏力,线上法式品类需求超预期。从价格端看,双线价格战加剧,法式门体以消费升级逆势突围,十字门体小幅下滑凸显韧性。从细分品类看,冰箱市场大盘承压,唯嵌入式与浅色系逆势增长,在综合电商渠道零售额分别同比增长15.3%、10.3%;而高能效、智能化赛道品类则增长乏力。