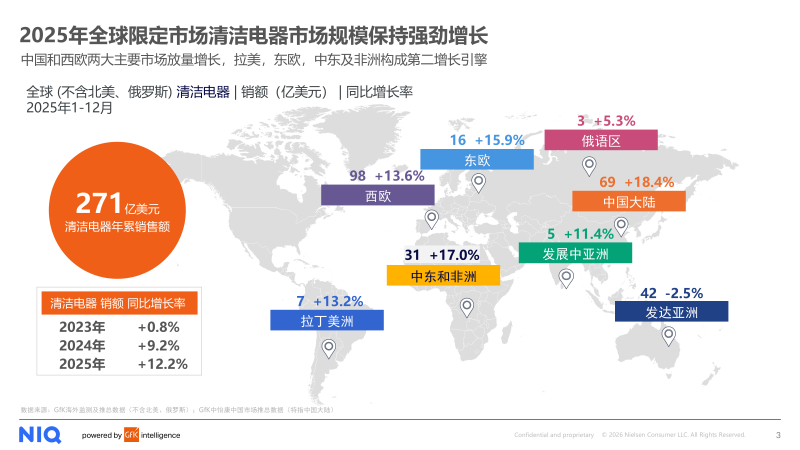

2025年,全球清洁电器市场保持强劲增长态势。GfK全球零售市场监测及推总数据(不含北美、俄罗斯,以下同)显示,去年1~12月,全球市场总销售额达271亿美元,同比增长12.2%,且过去三年中,同比增速持续加快。分区域来看,去年全球市场增长呈现双引擎格局,中国和西欧作为主要市场放量增长,其中中国大陆销售额同比增长18.4%,西欧增长13.6%,成为拉动全球市场的核心力量;拉美、东欧、中东及非洲以高增速和巨大的市场潜力构成第二增长引擎。

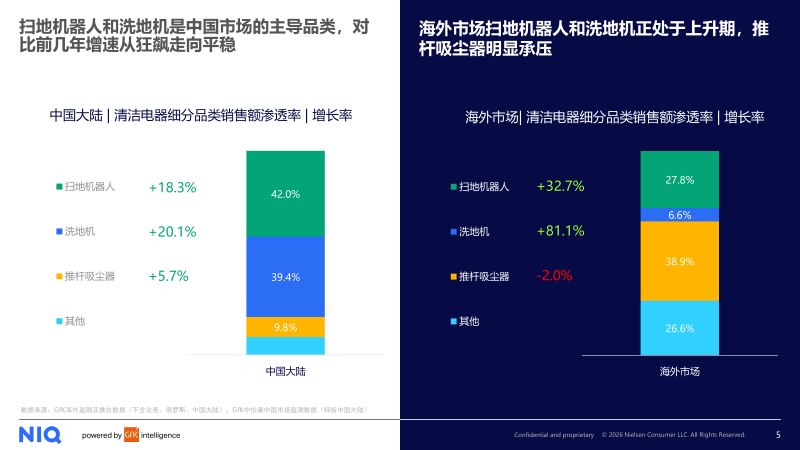

分品类来看,去年市场整体保持了扫地机器人与洗地机共同作为支柱品类的格局,两者去年的销售额同比增速分别达到29.9%和46.6%,而手持推杆吸尘器则出现了1.0%的同比下滑。但不同区域市场的品类结构仍存在差异明显:中国大陆市场中,扫地机器人和洗地机合计贡献了超过80%的市场销售额,是当之无愧的主导品类;而海外市场(不含北美、俄罗斯,以下同)中,虽然扫地机器人和洗地机增速分别达到32.7%和81.1%,已成为增长核心驱动,但推杆吸尘器仍占据接近四成的销售额份额。在此背景下,GfK预测西欧及发达亚洲的扫地机器人和洗地机仍有较大上升空间,新兴市场则展现出品类全面增长的潜力。

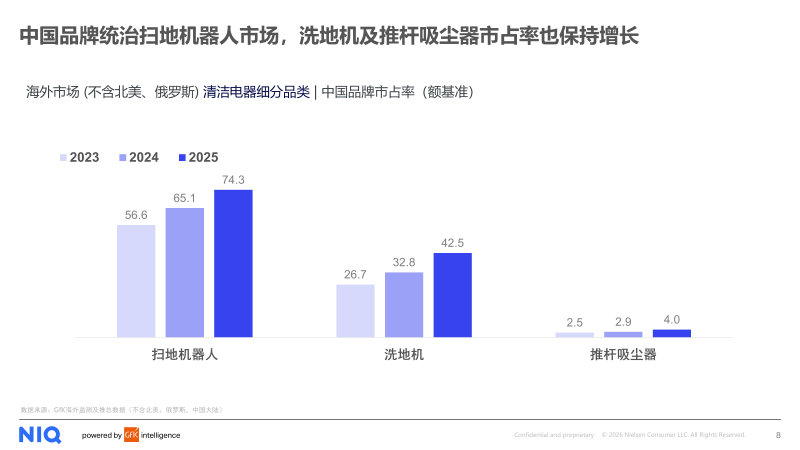

值得注意的是,近年来中国自主品牌在全球市场的扩张已进入快车道。2025年,中国品牌清洁电器在海外市场的市占率(额基准,以下同)已达到25%,较2023年的14%增长了11个百分点。除拉丁美洲外,中国品牌在全球各主要区域市场的市占率均突破了20%,在发展中亚洲(43%)、俄语区(32%)和东欧市场(31%)占比更高。

分品类来看,中国品牌在扫地机器人领域优势显著,2025年在海外市场的该品类的市占率已高达74.3%,洗地机和推杆吸尘器市占率也分别增长至 42.5%和4.0%。此外,中国品牌在海外发达市场的零售价格普遍高于国内,在800美元以上的扫地机器人高端市场中,中国品牌占据85.9%的份额,展现出强大的溢价能力。

渠道布局方面,海外市场线上线下分布不均,发达亚洲、西欧等市场的线下渠道占比仍较高,而中国品牌在这些地区的线下市场市占率仍有较大提升空间,线下渠道的突破成为进一步扩大全球份额的关键。

展望未来,从宏观角度来看,中国大陆市场长期向好,经济环境持续利好。2025年中国清洁电器零售额达人民币497亿元,预计2030年将超过800亿元,年均复合增长率达11.3%。需求端,中国拥有超过14亿人口、超过5亿户家庭,这构成了庞大的市场基础,而吸尘器百户拥有量仅26%,增长潜力巨大;供给端,中国贡献了全球50%的清洁电器产能,在扫地机器人和洗地机领域形成了完善的产业链和技术护城河。

技术层面,创新已成为清洁电器行业的核心驱动力,扫地机器人和洗地机都是清洁电器品类中技术附加值较高的种类。2025年,具备滚筒活水洗地(+491%)、越障高度≥4厘米(+305%)、多传感器融合避障(+178%)等功能的扫地机器人,以及具备AI双刮洗机械臂(+295%)、带基站自动集尘(187%)、180°躺平洗拖(+113%)等功能的洗地机均以热点技术创新引领了市场增长。中国企业通过聚焦上述两个品类的发展,培养了高精尖的技术团队,从而在激烈的国际竞争环境中保持了引领地位。

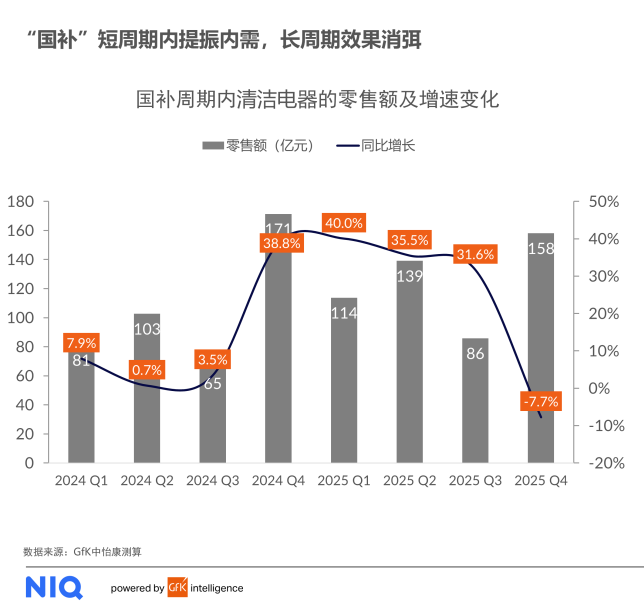

不可否认的是,清洁电器行业在快速发展的同时也面临许多短期挑战。市场竞争加剧,行业有洗牌倾向,头部品牌集中度提升,品牌盈利能力承压,“国补”在短期内有效激活清洁电器的消费需求,但从中长期看,受需求提前释放、产品创新不足、政策边际退坡及地产市场拖累等多重因素影响,其拉动效应也将逐步减弱。面对行业挑战,技术创新依旧是破局关键。

整体来看,2025年全球清洁电器市场呈现 “全球繁荣与中国引领、品类分化与技术驱动、机遇凸显与挑战并存” 的特征。全球市场的强劲增长为中国品牌提供了广阔空间,品类升级与技术创新成为核心增长逻辑,中国自主品牌在全球化竞争中的优势持续扩大。未来,行业需聚焦技术研发与产品差异化,平衡海外扩张与本土深耕,在把握增长机遇的同时应对竞争挑战,推动清洁电器行业从 “中国制造” 向 “中国智造” 持续迈进。