国家发展改革委、财政部日前印发的《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》,调整了今年“两新”政策的支持范围、补贴标准和工作要求。家电领域以旧换新补贴范围收缩为空调等6类产品。国补的延续,对于家用空调企业来说,可谓“几家欢乐几家愁”。在此背景下,空调C端品牌的竞争格局也在不断分化,我们就此盘点过去一年市场发生了怎样的变化,未来又呈现出怎样的趋势?

国补之下品牌集中度持续提升,2026竞争依然激烈

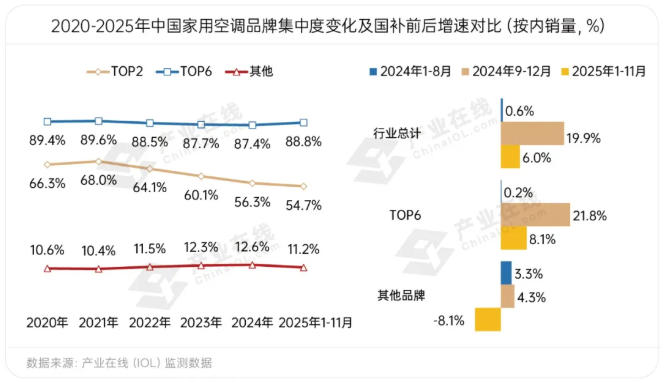

2024年8月开始的“国补”政策,对空调内销规模起到了充分拉动作用。据产业在线测算,2024年因政策拉动带来的销量,约占全年销量的5%。但到了2025年,政策效应出现边际减弱,三季度之后转向负增长,四季度跌幅加大,全年内销出货量与2024年基本持平。

对于业内企业而言,国补政策一方面拉动了潜在的市场需求,另一方面也让中小品牌丧失竞争优势,由于头部品牌纷纷投入子品牌下沉市场竞争,中小品牌的价格优势丧失,地位尴尬。

产业在线数据显示,空调企业头部品牌,特别是前六品牌这两年的市场份额扩张明显,而其他品牌的份额在下降。同比来看,TOP6的增长也是远超行业和其他品牌。展望2026年,在铜价上涨背景下,无论是头部企业还是尾部企业,都面临成本的快速提升;而存量市场的搏杀,又给企业带来了巨大的出货压力,预计今年空调内销市场竞争依然激烈,企业将面临要市场还是降成本的“两难”境地。

红海市场之下新品牌不断进入,产需错配洗牌加剧

尽管头部企业占据主要份额,国内空调市场竞争已经是一片红海。但作为1亿台规模的大市场,家用空调对新兴品牌的吸引力仍在。据不完全统计,目前国内空调市场的品牌数已经超过60个,而且2025年还吸引一些新品牌进驻,主要有:

9月初,美邦电器宣布MEIPONT空调“风神之眼”正式上线;

9月24日,追觅双机械臂自然风空调X-Wind巡风系列空调在京东开启预售;

10月,宁波吉德电器有限公司推出了MINIJ小吉新品复古上出风空调;

河南盈新空调有限公司年产200万套智能空调项目总投资10亿元,规划建设8条先进生产线,表示在2025年11月底实现全面生产;

2025年12月,浙江夏宝电器有限公司年产250万台压缩机和250万台空调生产线项目签约仪式在慈溪举办。

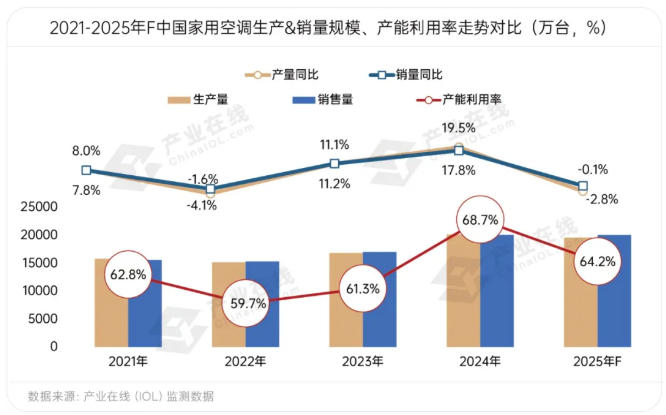

此外,小米武汉基地也已经在2025年三季度落地生产,这些都推动了国内空调产能的扩张。在此背景下,国内市场的产销错配现象较为严重,产业在线数据显示,2025国内空调产能利用率有下滑趋势,而在市场增速放缓、高成本压力下,2026年品牌洗牌将进一步加剧,部分中小品牌可能就此出局,或者转向外销市场。

企业竞争策略差异化,C端品牌K型分化

在竞争激烈的背景下,近年来空调行业的品牌竞争战略大致可分为两种思路,一种是类似于小米的模式,通过精准定位客户群体,主抓性价比细分市场,或者在专业化空调领域拓展,如金鸿盛、宝士等。另一种是综合性企业的多品牌战略,例如美的系(COLMO、华凌、小天鹅)、海尔系(卡萨帝、Leader)、格力的晶弘、TCL推出的小白、奥克斯推出的华蒜、Aufit等等。

当下,国内空调消费市场正经历一场深刻变革,呈现出鲜明的K型分化趋势。这一趋势描绘了一幅消费两极化的图景:一端是高端消费的持续繁荣,另一端是高性价比需求的崛起。

据产业在线《中国家用空调行业C端细分品牌季度报告》显示,2025年受消费分层、渠道变化和国补政策等因素影响,4500元以上价位段的空调内销量小幅上升,均价在2500以下价位段品牌份额则提升更快,挤压了中间价格段的市场份额。

在成本高企,价格不断下探的背景下,国内空调企业也在压力中做出不同的战略选择。一方面是涨价,如12月美博空调向其代理商发出涨价通知,提出自2025年12月16日起,提货价格在11月份价格基础上提升5%。另一方面是铝代铜,12月22日,万宝空调在北京发布全新锌铝合金新材料空调系列,该系列包含两个机型,预售价格分别为999元与1199元,新品计划于2026年1月正式开售。

无论是涨价还是铝代铜,其实都代表了空调企业求生存与开拓市场的新一轮博弈。

综上所述,我们可以发现,在当前行业剧变时刻,那些读懂用户情绪、抓住细分市场、掌控数据变化的品牌,正在书写新的商业法则。市场容量或许是有限的,但竞争商机和模式创新是无限的,面对变化,唯有持续进化者才能笑到最后。

当前C端品牌市场的三大变化:

K型分化:2500元以下价格段依然为行业增长最好的赛道,但各品牌表现也参差不齐;

自主品牌增加:受小米自主生产及行业尾部品牌出清等因素影响,国内OBM自主的比例有所上升,代工的比例下降;

发展分化:例如,同为高性价比赛道,C端各个品牌的表现也不一致。有些高性价比品牌上市之后,并未快速打开市场,进展较慢。而有些大企业的子品牌,则在主品牌的战略选择下,逐渐选择退出市场。