传统防盗门在家庭中承担着守护居家安全的功能,随着智能家居浪潮的推进,智能门作为传统防盗门的智能化延伸品类,拥有明确的消费需求和产业升级逻辑,正逐步进入消费视野。

一、线上规模:量额双增,均价提升

奥维云网(AVC)线上监测数据显示,2026年1-4月传统电商智能门品类零售量为1546樘,同比增长21%;零售额为1392.5万元,同比增长29%;均价为9007元,同比增长6%,当前智能门品类正在展现其强劲的市场韧性与增长活力,消费结构进一步优化。2025-2026年1-4月传统电商智能门零售规模对比

数据来源:奥维云网(AVC)线上监测数据

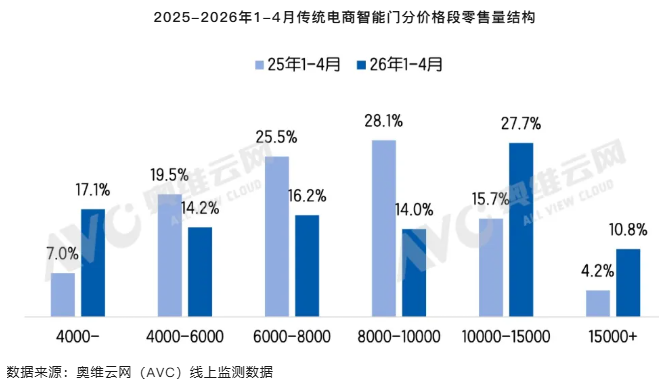

二、价格结构:“两端扩张、中端收缩”

从分价格段的零售量结构来看,2026年1-4月传统电商4000元以下价格段占比为17.1%,对比2025年同期增长10.2%,由此可见,此价格段的消费需求正在被显著激活,但目前产品供给还未跟上。4000-6000元价格段占比14.2%,下滑5.3%;6000-8000元价格段占比16.2%,下滑9.4%;8000-10000元价格段占比14.0%,下降14.1%,是所有价格段中降幅排在前三的价格区间。10000-15000元价格段占比27.7%,增长12.0%,是2026年1-4月零售量占比最高的价格区间;15000元以上价格段占比10.8%,提升6.6%。从目前传统电商的市场结构表现来看,高端消费的韧性和品牌溢价能力依然稳固,但高客单价的供给格局也在一定程度上抑制了更广泛需求的释放。2025-2026年1-4月传统电商智能门分价格段零售量结构

数据来源:奥维云网(AVC)线上监测数据

三、品牌格局:头部集中

品牌竞争格局方面,2026年1-4月传统电商智能门市场呈现高度集中的态势。亚太天能以49.4%的零售量占比位列第一;云鹿以25.5%的占比排名第二;云掌门以16.1%排名第三。三强合计占比高达91%,其余品牌分享剩余不足10%的市场空间。

四、核心矛盾:消费者卡在"想买但买不起"的尴尬地带

然而必须正视的是,当前智能门品类尚处起步阶段,离规模化爆发仍有距离。在此阶段,任何品牌都无法脱离品类大盘的容量约束。做大品类蛋糕,是行业发展的必经之路,只有市场盘子足够大,品牌才能获得真正可持续的增长动能。当前智能门行业的核心矛盾可以概括为:品类有认知、有需求、有趋势,但被高价锁在了"小众改善型"的定位里,无法跨入大众市场。这一矛盾,本质上也是智能门取代传统防盗门道路上必须跨越的三重障碍。

(一)价格矛盾均价近万元,远超主流家装门类预算区间,消费者"想买但觉得贵",价格壁垒是挡在品类增长面前最厚的一堵墙。传统防盗门的主流价格在2000至4000元之间,消费者在装修预算中对"门"的心理价位已经固化,大部分消费者仍然会因为预算约束而选择传统方案。

(二)认知矛盾普通消费者仍将"智能门"等同于"防盗门+智能锁"的拼装方案,认为分开买更划算,市场尚未充分理解一体化智能门在结构集成、供电集成、售后集成上的系统性优势。

(三)成本不透明测量、拆旧、安装等环节的隐性费用叠加,实际落地成本往往超出标价1000至2000元,这种不透明的定价模式不仅增加了消费者决策摩擦,更在售后环节制造了大量不满,严重伤害品类信任度,劝退大量潜在用户。因此,破局的关键在于打造主流的产品及定价,并能够提供完整的一体化智能门体验,在打破高价壁垒的同时守住品类的核心价值。这不仅需要价格的下探,更需要在产品定义、成本结构和服务模式上的系统性创新。只有当消费者发现,花费“传统防盗门”差不多的钱,就能获得远超传统方案的智能体验和安全保障时,"用智能门替代传统防盗门"才会从趋势,逐步走向现实。

五、从替代到进化,共建智能入户新时代

智能门能否取代传统防盗门?答案并非简单的"能"或"不能",而是"需要整个行业共同推动"。从市场数据来看,智能门品类与传统防盗门的市场体量相比仍属萌芽阶段,但消费者对"买得起的智能门"存在真实而旺盛的需求。2026年,我们或许正站在这条进化曲线的拐点之上,期待全行业携手同行,共同推动智能入户新时代的到来。