作为家电行业上半年核心大促节点,618历来是彩电行业消费趋势、产品迭代、品牌竞争的核心观测窗口。奥维云网(AVC)推总显示,2026年618国内彩电市场大盘整体量额双降,行业终端消费需求持续偏弱,但市场内部结构韧性凸显。相较于往年618彩电依托短期节点集中爆发、单日集放量,2026年全网电商平台全面拉长大促营销周期,通过分波段运营重塑消费节奏。本年度主流电商平台大促周期普遍突破40天,各大平台提前至5月上旬开启预热蓄水,拆分预热、开门红、波段秒杀、返场补货等多梯度营销节点,叠加母亲节、520等节点联动促销,告别往年618集中式冲刺的模式。

大盘基本面:需求短期难以修复,量额双降态势显著

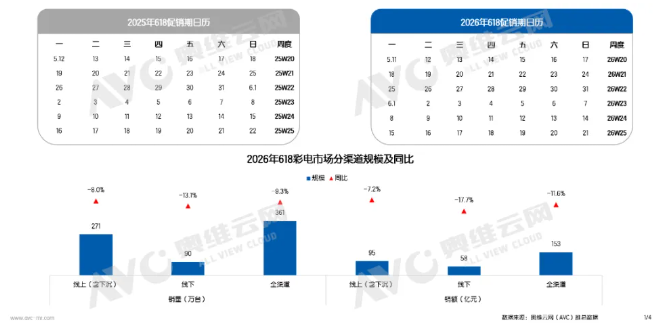

奥维云网(AVC)推总数据显示,2026年618促销期(26W20-26W25,05.11-06.21,下同)彩电市场整体承压,全渠道规模同比双降,行业需求疲软的基本面难以短期修复。全渠道销量达 361万台,同比下降9.3%;全渠道销额达153亿元,同比下降11.6%。

四大主流产品趋势表现

75英寸仍稳居销量首位,85英寸+成核心增长引擎

Mini LED渗透率接近50%,赛道转入技术价值竞争

高阶高刷快速放量,产品均价进入下行通道

艺术电视加速破圈,开辟差异化赛道

以下为各趋势产品赛道的详细解读:

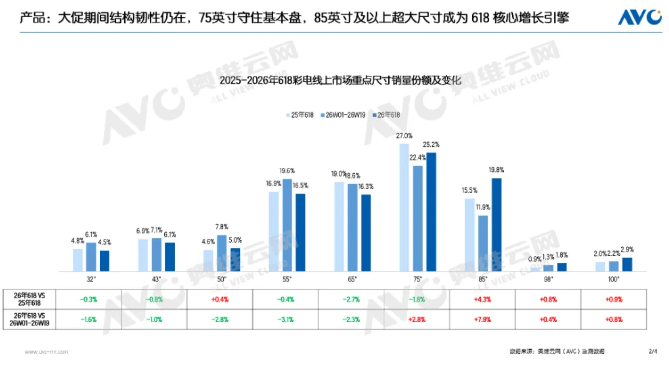

75英寸守住基本盘,超大尺寸成核心增长引擎

从2025年618、2026年日常周期(26W01-26W19)、2026年618三期尺寸销量份额对比来看,彩电尺寸格局彻底重构,超大尺寸逆势突围,市场大屏化趋势不可逆。主流核心尺寸中,75英寸依旧是线上销量第一大尺寸,牢牢守住行业基本盘。奥维云网(AVC)线上监测数据显示,2026年618促销期75英寸产品销量份额达25.2%,虽同比2025年618下滑1.8%,但对比年内日常周期逆势提升2.8%,市场底盘稳固。85英寸+产品成为本次618尺寸维度的高增长赛道,增长势能领跑全尺寸段。85英寸成为核心增长引擎,2026年618促销期85英寸产品销量份额达19.8%,同比去年大促提升4.3%。98英寸、100英寸超大屏电视同比走高,销量份额分别同比提升0.8%、0.9%。大屏沉浸式观影需求爆发,推动85英寸及以上产品快速扩容,行业尺寸天花板持续抬高。

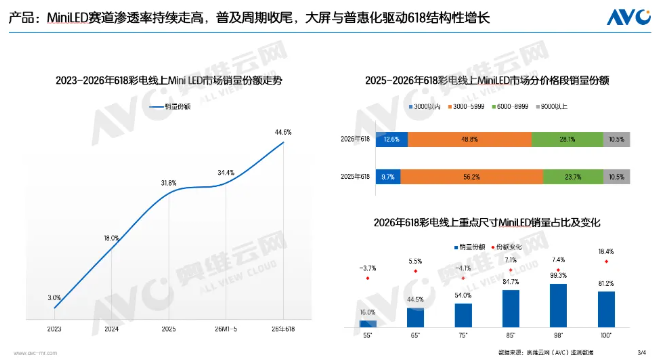

Mini LED渗透率逼近半数,赛道转入技术价值竞争

历经四年市场培育,Mini LED产品已完成行业普及周期收尾。根据奥维云网(AVC)监测数据,2026年618促销期Mini LED电视在线上市场的销量占比为44.6%。从2023年3.0%攀升至2026年618的44.6%,近乎占据线上彩电半壁江山,技术全面迈入大众化阶段。

随着Mini LED渗透率的提升,该赛道也逐渐从规模扩张转向价值竞争。RGB-Mini LED和SQD-Mini LED产品在今年618期间取得了十分亮眼的市场表现。奥维云网(AVC)全渠道监测数据显示,2026年618促销期RGB-Mini LED电视全渠道销量较2026年第一季度增长了285%。2026年618期间彩电RGB-Mini LED全渠道海信销量份额83%;而依托大屏布局与高端技术的双重优势,海信系在整体彩电市场竞争力同样突出,618期间全渠道销量份额、销额份额排名第一。同期,SQD-Mini LED电视全渠道销量较2026年第一季也实现了大幅增长。高阶Mini LED背光技术的门槛已拉开品牌间的差距,赛道头部效应持续强化。SQD-Mini LED市场TCL销量份额大幅领先。赛道的强势扩张,引得各品牌重视度和布局力度加大,今年创维、雷鸟、索尼、东芝、海尔、卡萨帝等品牌纷纷加入两大高阶Mini LED技术阵营。两大高阶背光技术迎来消费端放量验证,也进一步拉开行业产品差异化层级,倒逼品牌跳出参数内卷,依托画质底层技术升级抢占高端市场份额,成为彩电行业突围困局、提升价值的核心突破口。

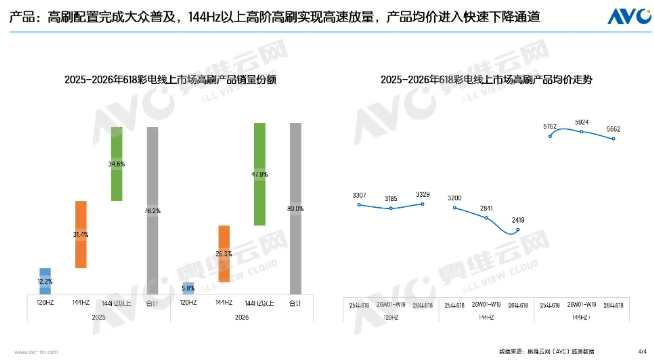

高阶高刷快速放量,产品均价进入下行通道

行业屏幕刷新率分层格局彻底定型,基础高刷全面普及,高阶高刷加速渗透,行业参数迭代节奏进一步加快。现阶段144Hz以上高阶高刷产品迎来高速放量,渗透率持续走高,适配居家观影、主机游戏、大屏娱乐等多元消费需求,高刷已经从高端差异化配置,转为大众选购核心刚需指标。根据奥维云网(AVC)监测数据,2026年618促销期彩电线上市场中刷新率在144Hz以上的高刷产品,其销量份额实现了令人瞩目的大幅攀升,销量份额从去年同期的34.6%,强势扩张至47.9%,增长势头迅猛,市场份额占比显著扩大。叠加面板供应链产能推动、规模化降本,高刷电视产品价格持续下沉,产品均价进入快速下行通道。价格下沉进一步推动高刷配置全民普及,倒逼全行业新品加速标配高刷参数。形成“放量降本-价格下沉-需求扩容”的正向循环,推动整个彩电行业屏刷率参数完成新一轮的升级迭代。

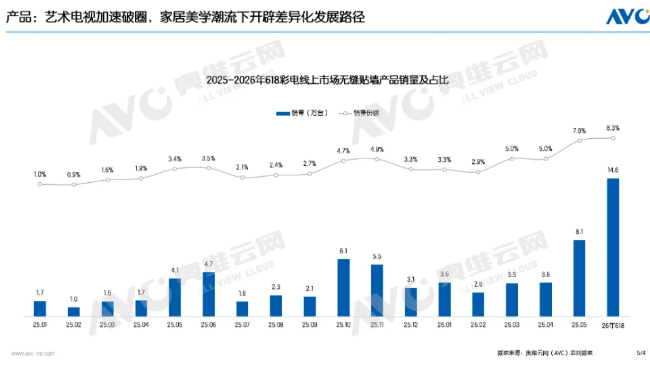

艺术电视加速破圈,开辟差异化赛道

在显示技术参数迭代之外,产品形态创新与家居场景融合,正成为彩电行业跳出同质化内卷、夯实高端韧性的另一核心路径。随着家居一体化消费理念普及,彩电产品逐步从单一功能性影音终端,向兼具装饰属性的家居美学载体延伸。无缝贴墙电视在2026年618期间实现快速扩容,成为大盘下行周期中少见的高增长细分赛道之一。奥维云网(AVC)监测数据显示,2026年618促销期彩电线上市场无缝贴墙电视销量达14.6万台,同比增长105.8%;销量份额为8.3%,较去年同期增长4.7个百分点。作为该赛道的深耕者,创维在今年大促期间销量份额依然保持领先地位。艺术电视赛道的升温,侧面印证了彩电行业的竞争已从单一参数比拼,转向全场景体验与产品价值的综合较量。重点头部品牌的加入更加说明彩电行业将在场景化层面深度发展。在行业整体需求疲软的背景下,形态差异化进一步丰富了市场供给,也为行业良性发展提供了新的支撑动力。

后市预判:2026全年量额同步收缩,行业承压态势延续

2026年618彩电线上市场,是大盘收缩、结构向上的典型节点。整体量额双降印证行业需求底部徘徊,内部大屏化、Mini LED普及、高阶高刷下沉三大升级逻辑不变。短期来看,彩电行业难以依靠大促实现规模反弹,品牌发展核心逻辑从冲销量转为优化产品结构。对于彩电产品,消费者的观影需求仍有待激活,只有激活用户第一性原理才能根本解决彩电行业的长远发展问题。展望下半年,行业整体下行趋势难以改变,奥维云网(AVC)推总预测数据显示,2026年中国彩电行业整体景气度偏弱,全年量额双降态势确立,行业下行贯穿四个季度,下半年压力大于上半年。2026年全年彩电预计销量2609万台,同比下降5.6%,下半年整体销量同比下滑4.1%,终端换新需求疲软难以短期修复。行业销额承压程度高于销量,2026年全年彩电预计销额1084亿元,同比下降8.0%,下半年整体销额同比下滑9.2%,规模收缩、利润承压将成为全年主旋律。