2023年以来,受主要发达经济体通胀高位及美欧加息、疫情后消费者信心不足等因素影响,TV终端需求处于低位徘徊。为了面板价格能回归成本线且有所盈利,面板厂坚决贯彻实行低稼动率生产,灵活控产,加上部分韩厂和大陆中电熊猫产能的退出,面板供应量缩减,面板供不应求,拉动面板价格逐月攀升。

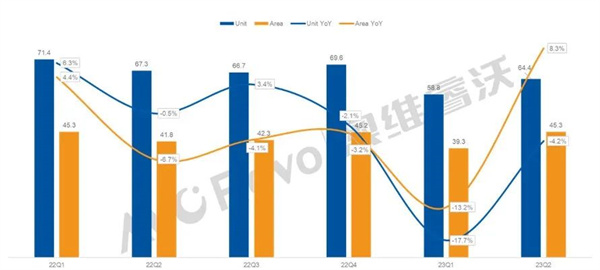

第二季度出货量降幅收窄,出货面积恢复增长

面板厂调整尺寸结构,大幅度减少小尺寸供应,增加大尺寸产能,根据奥维睿沃(AVC Revo)数据显示,2023H1全球TV面板出货量123.2M,同比下降11.2%;出货面积84.6M㎡,同比下降2.9%,环比下降3.4%,其中第二季度TV面板出货量64.4M,同比下降4.2%,环比增长9.6%;出货面积45.3M㎡,同环比分别增长8.3%、15.4%。

22Q1-23Q2全球电视面板出货量出货面积及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,M㎡,%

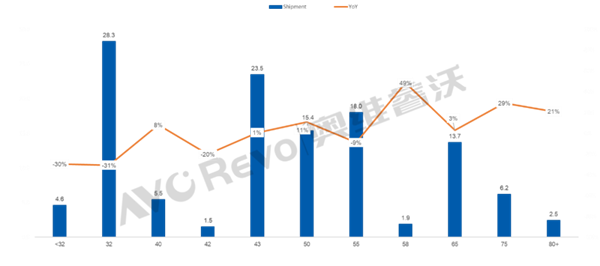

主流尺寸32/55寸大幅下降,50/75/80+寸大幅增长,大尺寸化加速

因为TV面板大尺寸化加速,H1平均出货尺寸高达47.8寸,同环比涨幅分别为2.2寸、1.6寸。分尺寸来看,主流尺寸32/55寸出货回落,32寸面板H1出货28.3M,同比下滑31%,占整体出货占比由去年同期29.4%降到22.5%。主要是因为代理商市场有库存,面板厂大幅减少小尺寸供应和出货;受LGD 广州工厂LCD产能大幅减少影响,55寸供应大幅下降。在市场需求倾向大尺寸的影响下,尤其75/80+寸大幅增长,有利于产能消化。

23H1电视面板按尺寸出货及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

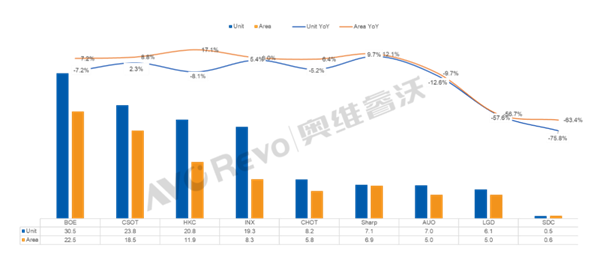

TOP3格局稳定,CSOT/INX/Sharp出货同比增长

从面板厂出货来看,TOP3格局基本稳定,国内头部面板厂着重改善经营状况,改变过往对市占的追求策略,上半年严格控制稼动。台厂率先折旧完成,在面板价格恢复到盈亏平衡以后,稼动率恢复较快,同时三星为了减少对大陆面板厂的依赖将更多的订单给台厂和日厂,INX和Sharp出货也同比增长。各家面板厂的出货表现如下:

BOE(京东方):出货量和出货面积稳居行业第一,H1出货30.5M,同比下降7.2%;出货面积22.5 M㎡,同比增长7.2%。Q2出货15.7M,与去年同期几乎持平,环比增长6.1%;出货面积11.9 M㎡,同环比各上涨19.1%、11.7%。其中,主流尺寸32、50寸面板出货环比大幅下滑,55、65、75及80+寸超大尺寸出货环比大幅增长,从4月开始量产出货100寸TV面板。

CSOT(TCL华星):H1出货23.8M,同比增长2.3%;出货面积18.5M㎡,同比增长8.8%。Q2出货12.4M,同环比各增长9.6%、8.7%;出货面积10M㎡,同环比各增长18.3%、16.8%。2023年开始32寸呈现逐月下滑趋势, 55、65、85、98寸逐月攀升。

HKC(惠科):H1出货20.8M,同比下降8.1%;出货面积11.9 M㎡,同比增长17.1%。Q2出货10.7M,同比下降6.9%,环比增长5.3%;出货面积6.2M㎡,同环比分别增长19.8%、9.7%。小尺寸23.6和32寸大幅下滑,43、55、65、85寸出货在增长。85寸H1出货0.5M,出货排名行业第一。

INX(群创): H1出货19.3M,同比增长5.4%;出货面积8.3M㎡,同比增长8.0%。Q2出货9.9M,同环比均增长4.9%;出货面积4.3M㎡,同环比分别增长10.4%、6.5%。群创的稼动率恢复较快。主要出货尺寸40、43、50寸出货量在恢复增长。

CHOT(彩虹股份):H1出货8.2M,同比下降5.2%;出货面积5.8M㎡,同比增长6.4%。Q2出货4.1M,同环比分别下降3.9%、2.3%;出货面积2.9M㎡,同环比分别增长9.5%、2.1%。整体出货比较稳定,在持续满产运行中,在大尺寸化推进下,Q2出货量略微下降。

Sharp(夏普):积极释放稼动,出货大幅提升。H1出货7.1M,同比增长9.7%;出货面积6.9M㎡,同比增长12.1%。Q2出货4.4M,同环比分别增长58.5%、59.1%;出货面积4.2M㎡,同环比分别增长63.3%、55.1%。

AUO(友达):H1出货7.0M,同比下降12.6%;出货面积5.0M㎡,同比下降9.7%。Q2出货4.0M,同环比分别增长2.7%、36.2%;出货面积2.9M㎡,同环比分别增长8.6%、32.3%。

LGD(乐金显示):H1 LCD 面板出货4.2M,同比下降63%;OLED面板出货188.4万片,同比减少39.6%。Q2出货量3.0M,同比下降57.4%,环比与上个季度持平;出货面积2.6M㎡,同比减少54.8%,环比增长6.3%。

SDC(三星显示):H1出货量0.5M。Q2出货量0.3M,同比下降22.9%,环比增长85.2%。

23H1全球电视面板厂出货量及出货面积

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,M㎡,%

品牌积极拉货,H2需警惕高库存风险

在TV面板价格持续上涨的情况下,品牌厂积极下单,扩大采购计划,面板厂按需生产,快速提升稼动率,整体TV面板供应量大幅增加,虽然目前整体库存水位处于低位,但部分头部电视品牌企业库存呈现增长的趋势,在全球整机出货未见起色的情况下,面临电视品牌厂采购策略的调整的风险,面板厂应做好应对风险的准备,以及后续控产的决心,才有可能保持价格朝着预期的方向发展,实现全年扭亏甚至盈利的经营目标。

CopyRight © 2000-2024 北京协联源景信息科技有限公司 版权所有 | 京ICP备06048635号