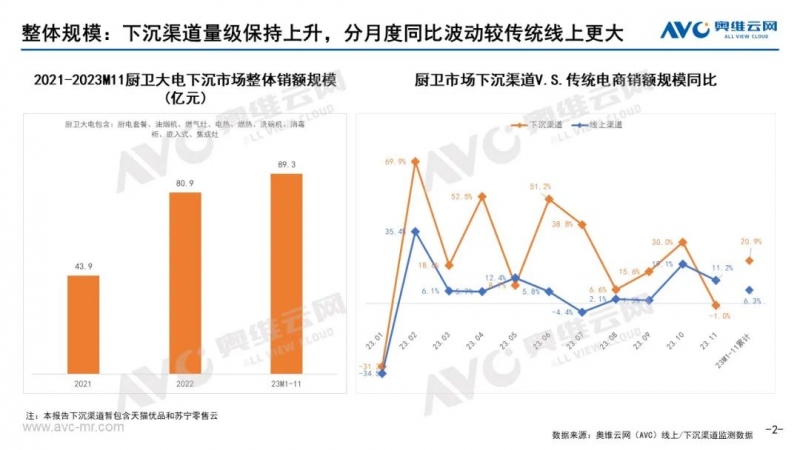

近年来,下沉渠道的消费需求不断被挖掘,呈现出旺盛的消费力,进入到23年下沉市场的增长逐渐回归理性,但仍是厨卫市场具有潜力的一大增长点。据奥维云网(AVC)下沉渠道监测数据显示,2023年1-11月份,厨卫大电销额总规模为89.3亿元,同比增长20.9%,整体增长优于传统线上渠道。分月度走势来看,下沉渠道销额同比波动较传统线上更大,11月份同比下滑明显。(说明:下沉渠道目前包含天猫优品、苏宁零售云)

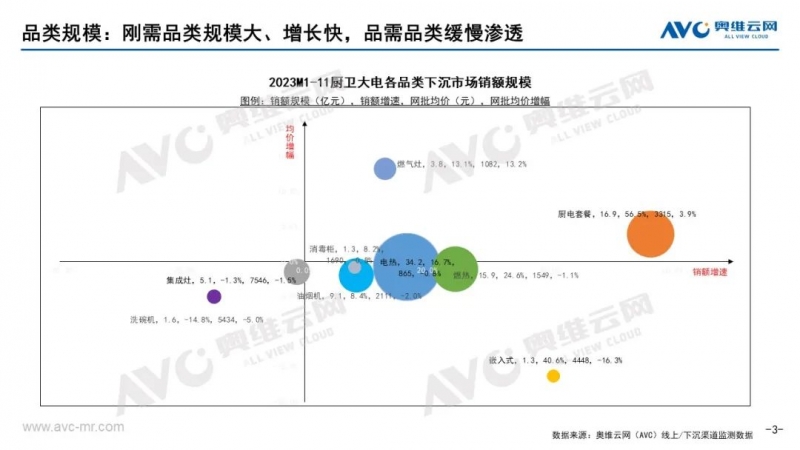

刚需品类规模大、增长快,

品需、集成品类则稍逊一筹

厨卫刚需品类(烟灶电燃)由于整体渗透率较高,下沉市场的消费意愿较品需厨电更强,且偏好选购厨电套餐。据奥维云网(AVC)下沉渠道监测数据显示,2023年1-11月,厨电套餐、油烟机、燃气灶、电热、燃热销额规模分别为销额16.9亿元、9.1亿元、3.8亿元、34.2亿元、15.9亿元,分别同比增长56.5%、8.4、13.1%、16.7%、24.6%。

相较于刚需厨电,品需、集成厨电在下沉市场的表现则不尽如人意。据奥维云网(AVC)下沉渠道监测数据显示,2023年1-11月,洗碗机、嵌入式、消毒柜、集成灶销额规模分别为1.6亿元、1.3亿元、1.3亿元、5.1亿元,同比增速分别为-14.8%、40.6%、8.2%、-1.3%;洗碗机、集成灶销额下降明显,嵌入式虽然销额增长,但以价换量,整体均价下降16.3%。

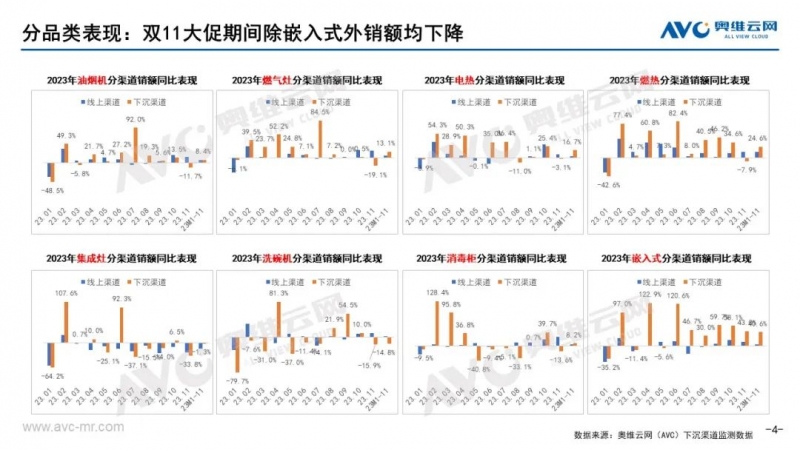

下沉市场同比波动大

11月下降明显

分节奏来看,厨卫各品类下沉市场同比波动较传统线上渠道更为明显,其中11月份受大促节点影响,除嵌入式外其他品类下沉市场销额均同比下降,拉低全年增幅。

分品类来看,烟灶热等刚需品类下沉市场的增长整体要好于传统线上渠道。作为改善型品类,洗碗机、嵌入式的主要消费人群仍主要集中在一二线城市,因此下沉市场渗透进程更为缓慢,洗碗机下沉渠道下滑明显,嵌入式虽然高增长,但是以价换量。集成灶由于刚开始是在三四线城市、下沉市场发家,因此在今年整体行业高落的背景下,下沉市场的抗跌能力更强,降幅低于传统线上渠道。

CopyRight © 2000-2024 北京协联源景信息科技有限公司 版权所有 | 京ICP备06048635号