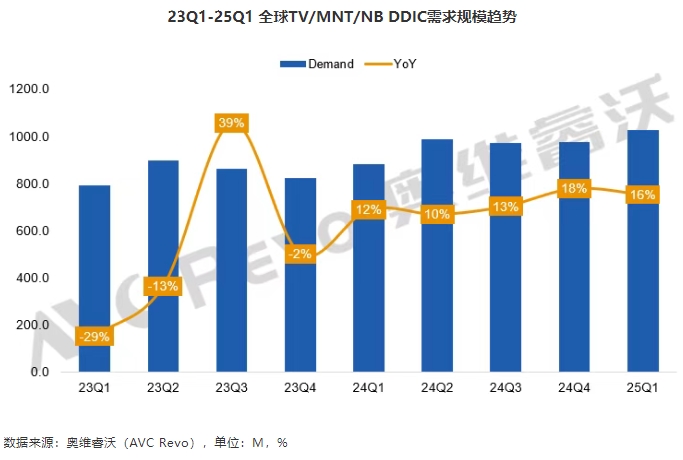

一季度美国关税政策推动终端厂商加速备货,同时中国市场新一轮的国补政策发布,内容涵盖TV/MNT/NB三大主要显示品类,其中MNT品类首次进入补贴范围,进一步刺激中高端市场需求的释放。终端的积极备货使DDIC的需求进一步提前释放,采购节奏提前至一季度。根据奥维睿沃数据显示,2025年第一季度TV/MNT/NB三大应用DDIC的总需求量达1029M,同比增长17%。

TV DDIC市场:备货前移拉动需求增长,国产化规模领先

2025年一季度TV市场提前备货效应更加显著,品牌积极拉货抢出市场,造成需求明显前移。面板厂进一步加速DDIC采购并造成年初很短时间出现缺货的状态。尽管1月DDIC供应不在面临缺货问题,但一季度需求仍处于高位。2025年一季度TV DDIC整体需求规模达到579M,同比增长7%。

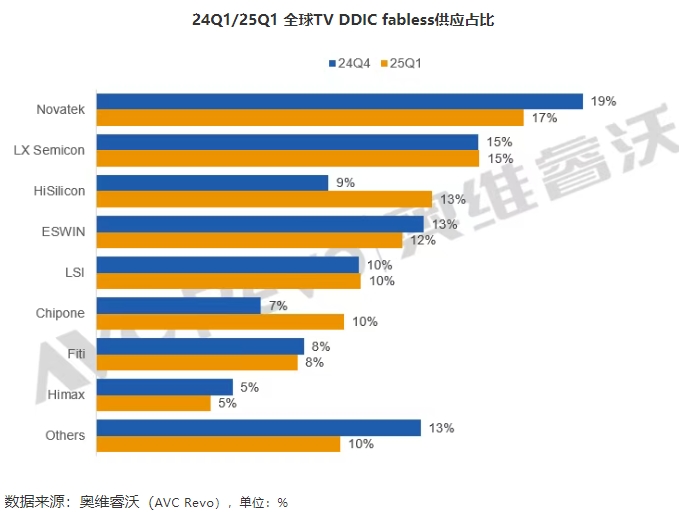

从竞争态势来看,TV DDIC的国产化比例已经提升至较高的水平,随着BOE,CSOT和HKC国产化占比均稳定超过50%后,一季度中国大陆设计厂占比38%。其中HiSilicon,ESWIN和Chipone三家中国大陆设计厂供应占比均超过10%。其中HiSilicon随着在CSOT的出货供应的占比提升拉动其份额增长至13%,ESWIN在BOE的供应链稳定,整体份额维持。Chipone在大陆主要面板厂均维持着第二梯队的供应份额,在HKC的供应占比第一。

非大陆厂商来看,Novatek的领先优势进一步减少,LXS一季度供应份额稳定,但随着CSOT收购LGD产线后下半年订单面临挑战,LSI韩国客户订单较为稳定,整体市场份额变化较少。

MNT DDIC市场:中国市场补贴政策刺激需求提升

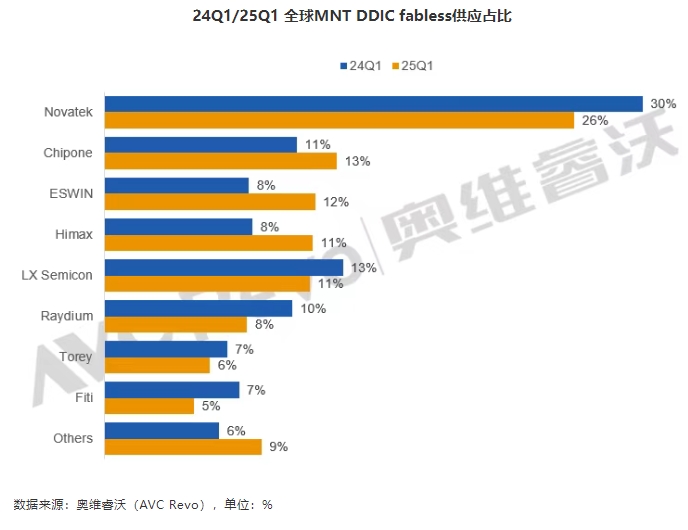

2025年一季度中国市场扩大MNT品类国补政策的促销范围,带动中国市场的中高端机型销量显著提升,同时对于美国市场关税的不确定性也进一步拉动一季度的备货需求,在双重的刺激下2025年一季度TV DDIC整体需求规模达到236M,同比增长17%。

从竞争态势来看,MNT国产化占比紧跟TV步伐,一季度中国大陆设计厂占比35%,Chipone与ESWIN份额分别同比增长至13%和12%,其中Chipone是CSOT和HKC的MNT产品最大供应商,ESWIN逐步提高在BOE和HKC的供应,随着BOE进一步加速国产化转型,未来ESWIN的供应占比有望进一步提升。

台湾厂商仍然占有MNT DDIC供应的很大优势,一季度供应占比维持住50%,但同比下降5%,主力厂商Novatek一季度供应占比回落至26%,同比减少4%,Himax通过持续调整价格在BOE和CSOT替代部分Novatek的订单实现份额增长。

NB DDIC市场:市场进入换机周期拉动需求,国产化道路仍需时间

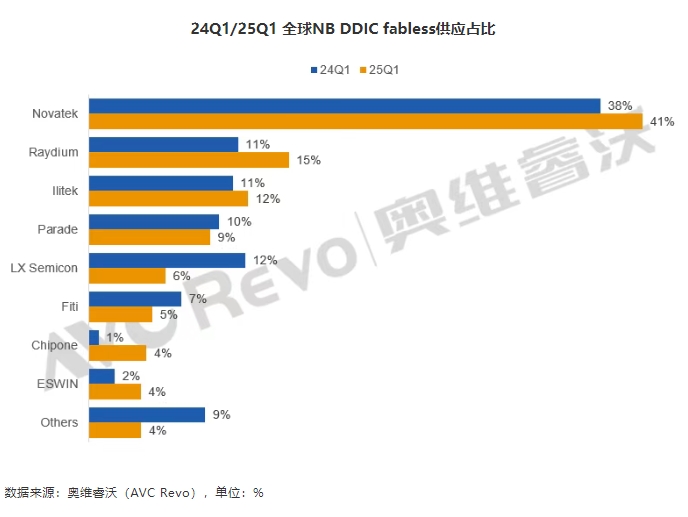

2025年市场处于新机硬件更新的周期,除新一代的CPU与显卡外,Windows 10系统也将与10月停止服务,中国大陆市场促销政策延续,美国市场则为躲避到来的关税而提前拉货,多种因素作用的影响下2025年一季度TV DDIC整体需求规模达到204M,同比增长13%。

从竞争态势来看,NB DDIC的国产化占比最为落后,但国产化占比仍旧逐步提高,一季度占比增长至8%。

韩系设计厂主要客户为本土面板厂LGD与SDC,一季度二者面板需求下降影响采购规模,受此影响一季度韩系设计厂占比回落至8%。

DDIC价格趋势:降幅收窄维持1%,降价趋势预计贯穿全年

年初备货需求的提升,进一步缓解降价幅度,但上游面板厂仍积极推动DDIC降价,同时晶圆代工价格已经企稳,在市场竞争激烈的情况下DDIC价格整体降幅维持1%。

TV:一季度需求提前,至季度末开始逐步放缓,价格主导的影响进一步减弱的情况下设计厂进一步控制降幅目标持平但预计仍将维持1%的降价。

MNT:高端产品价格接近触底,降幅与普通产品持平,维持1%的降价。

NB:以Novatek为首的设计厂进一步控制降幅,NB DDIC降幅维持1%。